國人退休需求

退休知識報乎你知

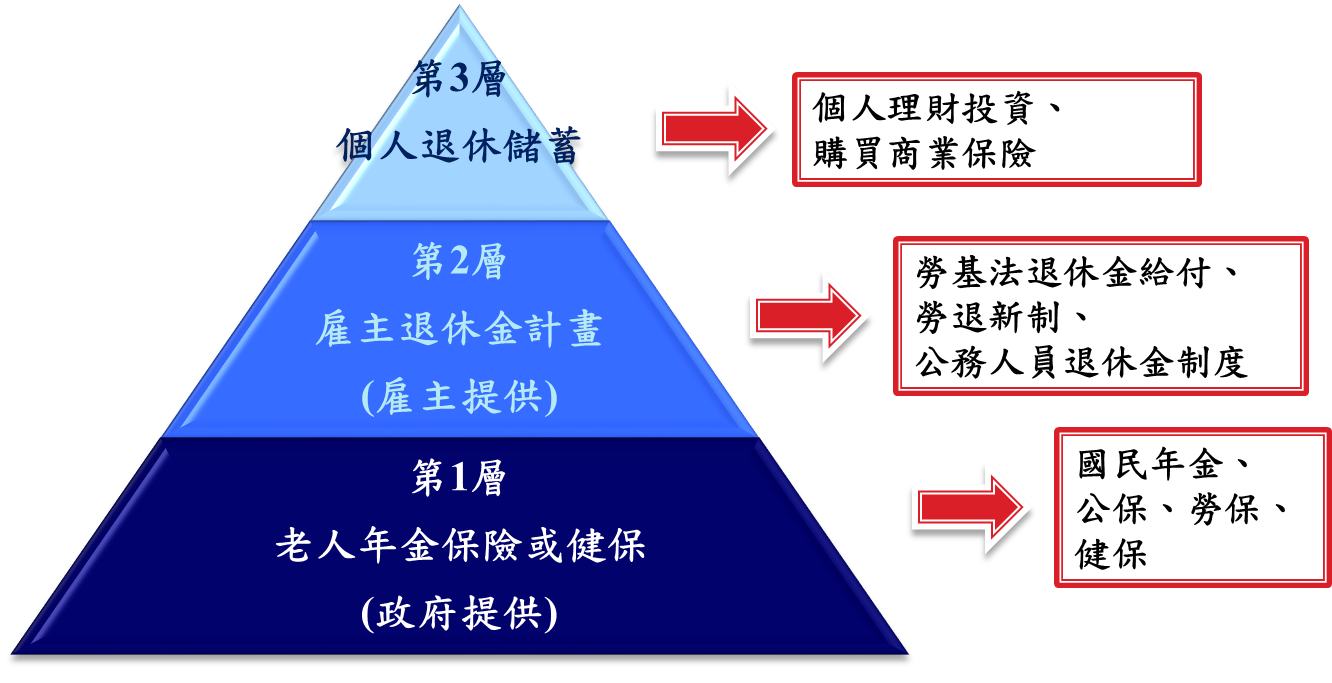

- 退休保障三層制

- 基礎退休金

第一層保障是根據國人身分別,政府以不同類型的社會保險,例如勞保、公保、農保、軍保…等,在以普及化為目的的前提下,為國人建構了基礎保障。

- 企業退休金

第二層保障是透過多元化的退休金制度,例如公務人員退休金制度、勞工退休金制度(含過去的勞基法退休金、目前的勞退新制)或企業團體保險,由政府與雇主同時為員工建構籌措老年經濟財源。

- 個人退休準備

第三層保障是透過個人自主性的理財投資行為以及商業保險(如年金保險或醫療保險)的規劃,來補強不足部分以及規避老年風險。

- 基礎退休金

- 退休準備的衝擊

- 平均餘命延長造成退休準備趨增

- 養兒防老觀念式微

對於現在70歲以上的長者來說,普遍兒女數都較多,而且歷經過去台灣經濟起飛的年代,無論在退休金或年金福利方面,其實不大需要擔心經濟問題,養兒防老似乎還是有那麼一些效用。但是對於現在4、50歲的你,甚至是2、30歲的你,還期待未來退休後,子女給你孝親費嗎?

近年來台灣婦女生育率約在1.1~1.2之間徘徊,顯示了每個家庭平均只生1個小孩子,放眼全球,台灣也是生育率倒數前5名的國家,這代表了家庭結構愈來愈小規模,再加上台灣低薪資、高物價、高房價,未來年輕人能夠撐起自己的家庭已是非常了不起,孝親費對一般年輕人來說,已經是沉重的負擔,「養兒防老」這個名詞,恐怕已經消失在歷史的洪流裡了。 - 基礎退休金財源不穩

退休知識報乎你知

- 基礎及企業退休金

- 勞保年金

勞工保險包括了生育、傷病、失能、老年、死亡給付,其中失能、老年、死亡提供了每個月領取年金的方式,即俗稱的老年年金、失能年金、遺屬年金。

老年年金就是勞工退休後,每個月由政府持續給付的一種年金,最大的特色就是活到老領到老,活得愈久領得愈多。

可請領老年年金的法定年齡,依出生年次和請領時的年度各有不同規定,如下表,簡單來說,未來領取老年年金的法定年齡,將會延後到65歲開始。 - 養兒防老觀念式微

對於現在70歲以上的長者來說,普遍兒女數都較多,而且歷經過去台灣經濟起飛的年代,無論在退休金或年金福利方面,其實不大需要擔心經濟問題,養兒防老似乎還是有那麼一些效用。但是對於現在4、50歲的你,甚至是2、30歲的你,還期待未來退休後,子女給你孝親費嗎?

近年來台灣婦女生育率約在1.1~1.2之間徘徊,顯示了每個家庭平均只生1個小孩子,放眼全球,台灣也是生育率倒數前5名的國家,這代表了家庭結構愈來愈小規模,再加上台灣低薪資、高物價、高房價,未來年輕人能夠撐起自己的家庭已是非常了不起,孝親費對一般年輕人來說,已經是沉重的負擔,「養兒防老」這個名詞,恐怕已經消失在歷史的洪流裡了。領取老年年金的法定年齡: 出生年次 46年(含)以前 47 48 49 50 51 52年(含)以後 法定請領年齡 年齡 60 61 62 63 64 65 65 民國 98-106 108 110 112 114 116 117(含)以後 老年年金的給付金額按以下擇優給付:

1)平均月投保薪資×年資× 0.775%+3,000元

2)平均月投保薪資×年資× 1.55%

其中平均月投保薪資以加保期間最高60個月之月投保薪資平均計算;保險年資未滿1年,以實際月數按比例計算;未滿30日,以1個月計算。例如實際投保年資16年3個月15天,則以「16又12分之4」年核給。

舉例:

王先生於民國43年出生,64歲請領老年年金,保險年資40年,平均月投保薪資45,800 元。

選擇第1式:45,800×40× 0.775%+3,000=17,198元

選擇第2式:45,800×40× 1.55%=28,396元

若提前在60歲即退休請領老年年金,選擇第1式與第2式的年金金額分別為15,778元、25,556元。由此可知年資愈長,選擇第2式愈有利。

- 勞保年金

- 勞工退休金

「勞保」與「勞工退休金」是不同的制度,不一樣的事情喔。

勞保是一種社會保險,當被保險人發生保險事故時,可向政府請領保險給付,勞保老年年金就是勞工退休後,每個月由政府持續給付的一種年金。

勞工退休金是強制雇主給付勞工退休金的制度,雇主必須為適用勞基法之勞工按月提繳不低於每月薪水6%的金額,儲存於個人專戶,持續累積,累積的金額不會因勞工離職、轉換工作,或公司倒閉而受影響,專戶所有權屬於勞工。勞工也可以自己另行提撥每月薪水6%以內的金額,自願提繳的部分,在計算當年度個人綜合所得總額時,可以扣除。

勞工的月退休金金額,會依照申請時的年金生命表、平均餘命、勞工退休金平均保證收益率3年平均來計算,勞工年滿60歲就可以請領退休金,提繳年資滿15年以上者,可以選擇請領月退休金或一次退休金,如果未滿15年,就只能請領一次退休金。- 國民年金

- 個人退休準備

- 投資理財

- 商業保險

- 以房養老

隨著戰後台灣經濟起飛,現在的高齡銀髮族大多數都有房產,但不一定大家都有退休後的固定收入,若是年輕時沒有妥善的規劃,老年的生活開銷來源應從何處來呢?

透過「以房養老」,高齡銀髮族可以用自己名下的房子向銀行借款,將房子抵押給銀行(不是賣給銀行),每個月獲得固定收入,靠自己的房子來因應老年生活費用,未來房子所有人只要清償貸款,房子還是所有人持有。

目前台灣共有合庫、土銀、台企銀、華銀、一銀、台銀、中國信託、台新等銀行推出「以房養老」的方案,民眾可以透過電話、上網等方式了解內容,不過如果可以的話,建議還是直接到分行詢問,面對面的溝通會更清楚哦。